⚡À 4 mois du 1er septembre 2026, 7 entrepreneurs sur 10 ne seront pas prêts pour la facturation électronique obligatoire. Et le sentiment dominant chez les indépendants n’est pas la colère, c’est l’indifférence.

Cet article ne cherche pas à minimiser les résistances : certaines sont légitimes, et elles ont même été formellement reconnues au Sénat début mai 2026. Il cherche à les mettre en face des faits, pour que tu puisses décider en connaissance de cause avant que les amendes commencent.

Pourquoi les Français boudent la facturation électronique ?

La facturation électronique obligatoire, tout le monde en a entendu parler. Presque personne ne s’y est vraiment préparé. Les chiffres disponibles dressent un portrait préoccupant à quelques mois de l’échéance.

7 entrepreneurs sur 10 pas prêts : les chiffres

Près de 40% des entreprises françaises ne sont pas encore équipées pour la réforme, selon plusieurs études convergentes publiées entre mars et mai 2026. D’autres chiffres sont encore plus sévères : 93% des indépendants et TPE n’ont pas finalisé leurs prérequis techniques à ce stade. Et 45% estiment tout simplement que la facturation électronique n’est pas une priorité pour eux.

Ces chiffres ne viennent pas de sondages à charge. Ils décrivent une réalité documentée, confirmée par les études menées auprès des professionnels concernés. La France se retrouve dans la même situation que la Belgique quelques semaines avant son propre go-live en janvier 2026, et que l’Allemagne avant le sien en janvier 2025. Dans les deux cas, les entreprises n’étaient pas prêtes à la date. Dans les deux cas, les retards ont coûté cher à ceux qui ont trop attendu.

L’indifférence, un danger plus grand que l’opposition

L’opposition frontale à la réforme est minoritaire. Ce qui domine, c’est la passivité. Et c’est précisément ce qui est le plus risqué, parce que la passivité ne pousse pas à se renseigner, pas à choisir sa plateforme agréée, pas à tester son processus.

L’expérience des pays pionniers est claire sur ce point : les indépendants qui ont procrastiné jusqu’aux premières amendes ont payé plus cher leur mise en conformité, parfois en recourant à des prestataires en urgence à des tarifs majorés. La même dynamique se prépare en France pour l’été 2026. Le bilan des pays pionniers est analysé en détail ici.

Ce que les artisans et petites entreprises reprochent à la réforme

Les résistances à la facturation électronique ne sont pas irrationnelles. Certaines sont fondées sur des réalités concrètes. La preuve : elles ont été portées officiellement au Sénat.

Le 7 mai 2026, une question orale a été déposée par la sénatrice Mme GACQUERRE Amel (Pas-de-Calais) et publiée au Journal Officiel du Sénat (page 2161). Elle interpelle directement le ministre de l’action et des comptes publics sur les conséquences de la réforme pour les artisans et petites entreprises. Voici ce qu’elle documente officiellement.

Le coût : une inquiétude légitime, mais mal calibrée

La question sénatoriale cite « des coûts d’abonnement pouvant atteindre plusieurs centaines, voire milliers d’euros par an ». C’est vrai pour certaines solutions professionnelles haut de gamme, conçues pour les grandes entreprises avec des besoins d’intégration complexes.

Ce n’est pas la réalité pour un micro-entrepreneur ou un freelance. Plusieurs plateformes agréées proposent un accès gratuit ou quasi-gratuit pour les structures qui émettent peu de factures.

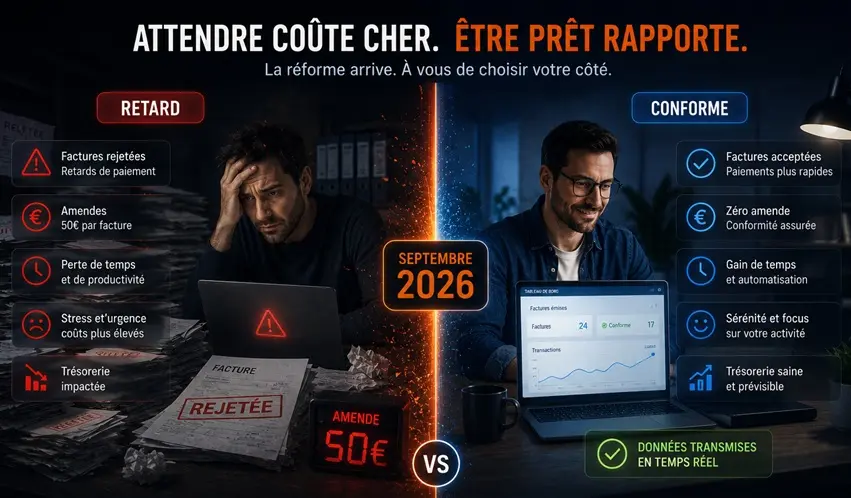

Et surtout, il faut regarder les chiffres dans l’autre sens. Selon francenum.gouv.fr (fiche client n°6), le coût de traitement d’une facture papier est estimé à 10€ à l’émission et 15€ à la réception. Une facture électronique réduit ce coût à 1,5€. Pour un indépendant qui émet 5 factures par mois et en reçoit autant, le gain annuel dépasse 700€. La réforme ne coûte pas, elle fait économiser.

La complexité technique : une vraie difficulté pour les plus petites structures

La sénatrice pointe également « la complexité technique accrue » et « le temps de formation des dirigeants et de leurs équipes ». Ces inquiétudes sont réelles. Un artisan qui facture à la main depuis 20 ans n’a pas naturellement les réflexes pour naviguer dans un écosystème de plateformes, de formats structurés et de protocoles d’échange.

La bonne nouvelle, c’est que la facilité d’utilisation est précisément le premier critère que les indépendants citent quand ils choisissent leur plateforme agréée. Le marché a entendu ce besoin. Des solutions conçues spécifiquement pour les micro-entrepreneurs et freelances existent, avec une prise en main rapide et un support accessible.

Si tu ne sais pas encore par où commencer, le guide par profil d’indépendant détaille les options adaptées à ta situation.

La vie privée : une peur réelle qui mérite une réponse précise

Une pétition déposée sur le site de l’Assemblée nationale (N°5174, 18/02/2026) formule l’objection la plus émotionnellement chargée : la facturation électronique serait « une entrisme dans la vie privée des entreprises », en transmettant l’identité des clients et le détail des échanges à l’administration fiscale.

C’est une crainte compréhensible. La réponse factuelle : les données transmises via une plateforme agréée sont les données de facturation, c’est-à-dire exactement celles que tu déclares déjà à l’administration dans ta déclaration de TVA. Ton numéro SIREN, celui de ton client, le montant HT, le montant TVA. Aucun accès à tes comptes bancaires, aucune donnée personnelle au-delà du cadre fiscal existant. Le périmètre est défini par la loi et n’a pas été élargi par la réforme.

Les idées reçues que la DGFiP a elle-même jugé utile de corriger

La DGFiP a publié sur impots.gouv.fr une série de fiches intitulée « Idées reçues sur la facturation électronique : faites le point ! ». Leur existence même est révélatrice : l’administration a identifié les fausses croyances les plus répandues et a jugé nécessaire d’y répondre officiellement.

« Une facture électronique, c’est un PDF envoyé par email »

C’est l’idée reçue n°1 selon impots.gouv.fr. Elle est probablement la plus dangereuse parce qu’elle pousse des entreprises à croire qu’elles sont déjà conformes alors qu’elles ne le sont pas.

Une facture électronique n’est pas une facture numérisée. C’est une facture émise dans un format structuré spécifique, qui garantit l’identité de l’émetteur et l’exactitude des données qu’elle contient. Trois formats sont autorisés par le gouvernement français : Factur-X, UBL (Universal Business Language) et CII (Cross Industry Invoice). Un fichier PDF, même envoyé par email, ne répond pas à ces exigences. Continuer à envoyer des PDFs après le 1er septembre 2026, c’est s’exposer à 50€ d’amende par facture.

« Je suis freelance, je ne suis pas concerné »

Faux. Selon impots.gouv.fr, tous les assujettis à la TVA établis en France sont concernés par la réforme, qu’ils soient redevables ou non redevables de la TVA. Être en franchise de base TVA, c’est-à-dire ne pas facturer de TVA à ses clients parce que son chiffre d’affaires est en dessous des seuils, ne signifie pas ne pas être assujetti. Ce sont deux notions juridiques distinctes. Un micro-entrepreneur en franchise TVA est assujetti. Il doit désigner une plateforme agréée pour pouvoir recevoir des factures électroniques dès le 1er septembre 2026.

« Mes clients sont des particuliers, donc je ne suis pas concerné »

Partiellement vrai, partiellement faux. L’obligation de facturation électronique structurée ne s’applique qu’aux transactions B2B entre entreprises assujetties à la TVA. Si tous tes clients sont des particuliers, tu n’as pas à émettre de factures électroniques au sens strict.

Mais selon impots.gouv.fr, tu es soumis à une autre obligation : l’e-reporting. Cette obligation consiste à transmettre régulièrement des données sur tes transactions B2C à l’administration fiscale, via ta plateforme agréée. Tu ne peux donc pas faire l’économie d’une plateforme agréée, même si tu ne factures qu’à des particuliers.

« En passant à la FE, je n’aurai plus besoin de déclarer ma TVA »

Faux. Les déclarations TVA continuent exactement comme avant, selon le même calendrier et les mêmes modalités. À terme, selon impots.gouv.fr, le formulaire de déclaration devrait être pré-rempli avec les données collectées automatiquement via les plateformes agréées. Mais ce service n’est pas encore en vigueur. Dans un premier temps, tu renseignes toujours tes données manuellement. Anticiper la réforme dans l’espoir d’une simplification qui n’est pas encore là serait un pari risqué.

Ce que le scepticisme occulte : les vrais chiffres pour les indépendants

Les résistances à la réforme ont un coût d’opportunité que peu de sceptiques mesurent réellement.

1,5€ par facture contre 10 à 15€ aujourd’hui

Les chiffres de francenum.gouv.fr (fiche client n°6) sont sans appel : le coût de traitement d’une facture papier ou PDF s’élève à 10€ à l’émission et 15€ à la réception. Une facture électronique au format structuré réduit ce coût à 1,5€.

Ces économies passent largement sous le radar du débat public sur la réforme, dominé par les questions de contrainte et de complexité. Elles sont pourtant réelles et immédiates dès la mise en service de ta plateforme.

15 à 20 milliards de fraude TVA que la réforme vise en France

La fraude annuelle à la TVA est estimée entre 15 et 20 milliards d’euros en France, toujours selon francenum.gouv.fr. La facturation électronique permet à l’administration de croiser automatiquement les données de facturation avec les déclarations TVA, en quasi-temps réel. Pour les indépendants en règle, cela représente une protection : les incohérences involontaires seront détectées et corrigées plus tôt, avant de se transformer en redressement avec majorations.

Les premières factures réglées en 8 minutes

Les indépendants qui ont participé au pilote DGFiP depuis son ouverture le 27 février 2026 (impots.gouv.fr) témoignent de délais de paiement réduits concrètement. La traçabilité en temps réel des factures, la notification instantanée à la réception et l’automatisation des échanges entre plateformes accélèrent le cycle de facturation du début à la fin.

Idées reçues facturation électronique : Bouder la réforme a désormais un prix

Le calendrier est verrouillé depuis le rejet de l’amendement de report le 11 avril 2025 à l’Assemblée nationale. Aucun report supplémentaire n’est prévu. Les amendes prévues par la Loi de Finances n°2026-103 s’appliqueront à partir du 1er septembre 2026.

50€ par facture non conforme à partir du 1er septembre 2026

C’est la sanction pour chaque facture émise en dehors du format électronique obligatoire, plafonnée à 15 000€ par an. Une amende de 500€ s’applique par transmission e-reporting manquante. Et l’absence de désignation d’une plateforme agréée déclenche une mise en demeure, suivie de 500€ puis 1 000€ par trimestre jusqu’à régularisation. Le détail complet des sanctions est ici.

Peut-on légalement refuser une facture électronique ?

Non. Une entreprise assujettie à la TVA ne peut pas refuser de recevoir une facture électronique de la part d’un fournisseur à partir du 1er septembre 2026. Elle peut la contester si elle n’est pas conforme (montant erroné, émetteur non identifiable, format invalide), mais le format électronique lui-même ne constitue pas un motif de refus valable.

93% de tes concurrents ne sont pas prêts : c’est ton avantage

Si 93% des indépendants ne sont pas encore équipés, être prêt avant septembre te donne trois avantages immédiats. Tu peux recevoir les factures de tes fournisseurs sans blocage dès la date butoir. Tu peux en faire un argument auprès de tes clients professionnels qui cherchent des prestataires conformes. Et tu évites de devoir te tourner vers des prestataires en urgence cet été, quand la demande explosera et que les délais d’onboarding s’allongeront.

Tu étais du côté des sceptiques ? Voici par où commencer

Commence par les sources officielles. impots.gouv.fr propose une série de 5 fiches « idées reçues sur la facturation électronique » téléchargeables gratuitement. 10 minutes de lecture suffisent pour démêler le vrai du faux.

Choisis ta plateforme agréée avant l’été. Plusieurs sont gratuites ou à coût très réduit pour les micro-entrepreneurs et freelances. Le comparatif des meilleures plateformes agréées te permet de comparer les offres selon ton profil.

Teste avec le pilote DGFiP si tu veux. Le programme pilote est ouvert depuis le 27 février 2026 sur impots.gouv.fr, sur une base volontaire. Tes données ne seront pas utilisées à des fins de contrôle fiscal pendant la phase pilote. C’est l’occasion idéale de tester ton processus sans risque, avec de vraies factures, avant que l’obligation entre en vigueur.

Quelle plateforme agréée pour les indépendants ? Parmi les solutions analysées pour les micro-entrepreneurs et freelances français : Indy pour une solution gratuite et simple, et Qonto pour combiner compte professionnel et PA dans une interface unique. (liens affiliés : commission perçue si tu souscris, sans surcoût pour toi)

Article #1 de cette série : France facturation électronique : en retard sur l’Europe ? Article #2 de cette série : Bilan facturation électronique en Europe : pays pionniers

📩 Reçois les mises à jour réglementaires directement dans ta boîte. Chaque quinzaine, « La lettre du 1er septembre » te résume ce qui change, ce que tu dois faire et quel outil choisir, sans jargon. Je m’abonne gratuitement →

FAQ

Pourquoi les Français résistent à la facturation électronique ? Les principales résistances documentées sont le coût perçu de la mise en conformité, la complexité technique pour les petites structures, et la crainte d’une surveillance accrue des données par l’administration fiscale. Ces inquiétudes ont été formellement reconnues dans une question orale au Sénat publiée au Journal Officiel le 7 mai 2026. Elles sont réelles mais souvent surestimées par rapport aux chiffres officiels disponibles sur francenum.gouv.fr et impots.gouv.fr.

Peut-on refuser une facture électronique ? Non, si tu es une entreprise assujettie à la TVA. À partir du 1er septembre 2026, tu as l’obligation légale de pouvoir recevoir des factures électroniques via une plateforme agréée. Tu peux contester une facture non conforme dans son contenu, mais tu ne peux pas refuser de la recevoir au seul motif qu’elle est en format électronique.

Quels sont les inconvénients réels de la facturation électronique ? Les deux principaux inconvénients constatés dans les pays qui ont déjà déployé la réforme sont le temps d’adaptation initial pour les très petites structures, et le risque de rejets techniques liés à des données manquantes ou incorrectes sur les clients (jusqu’à 30% de rejets dans les premiers tests). Ces difficultés sont réelles mais temporaires, et se réduisent significativement avec le bon outil et un accompagnement adapté.

Est-il obligatoire d’avoir un logiciel de facturation pour une micro-entreprise ? Un logiciel dédié n’est pas obligatoire en tant que tel. Mais tu dois utiliser une plateforme agréée immatriculée par la DGFiP pour émettre et recevoir tes factures électroniques à partir du 1er septembre 2026. Certaines plateformes agréées intègrent directement un outil de facturation. D’autres s’interfacent avec un logiciel existant. Selon francenum.gouv.fr, l’objectif est que tu puisses gérer toutes tes transmissions depuis un seul point d’entrée, qu’il s’agisse de tes clients professionnels ou de tes ventes aux particuliers.

La facturation électronique remplace-t-elle le comptable ? Non, et l’expérience des pays européens pionniers le confirme. La facturation électronique automatise la transmission et le rapprochement des données de facturation. Elle ne remplace pas les missions de conseil, d’optimisation fiscale et de déclaration de ton expert-comptable. Elle lui libère du temps pour ces missions à valeur ajoutée. Selon les professionnels du secteur, la FE transforme le rôle du comptable, elle ne le supprime pas.

Quels sont les motifs légaux pour contester une facture électronique reçue ? Tu peux contester une facture électronique si son contenu est erroné : montant incorrect, émetteur non identifiable, mentions légales manquantes, ou format non conforme aux exigences réglementaires. La plateforme agréée peut également la rejeter automatiquement si le format technique n’est pas valide. En revanche, le format électronique lui-même ne constitue pas un motif de refus légal pour une entreprise assujettie à la TVA à partir du 1er septembre 2026.

Dernière vérification : mai 2026. Sources officielles : impots.gouv.fr (« Idées reçues sur la facturation électronique »), francenum.gouv.fr (fiche client n°6), senat.fr (question orale n°1112S, JO Sénat du 07/05/2026, page 2161), assemblee-nationale.fr (pétition N°5174), Loi de Finances n°2026-103 du 19 février 2026.