⚡La France n’est pas le dernier pays d’Europe à adopter la facturation électronique obligatoire. Elle arrive dans une deuxième vague, après les pionniers, avec un modèle propre et un calendrier progressif.

Ce qui est vrai, en revanche, c’est que les entreprises françaises accusent un retard de préparation préoccupant à quelques mois de l’échéance. Dans cet article, je passe en revue les pays européens qui ont déjà franchi le pas, l’Italie, la Belgique, la Pologne, l’Allemagne et l’Espagne, et ce que leur expérience nous enseigne directement pour la France de 2026.

La facturation électronique en Europe : qui a déjà sauté le pas ?

La France n’évolue pas dans le vide. Depuis plusieurs années, l’Union européenne pousse ses États membres vers la dématérialisation des factures B2B. L’horizon commun s’appelle la directive ViDA (VAT in the Digital Age) : elle rendra la facturation électronique obligatoire pour toutes les transactions B2B intra-UE à partir du 1er juillet 2030. Mais plusieurs pays n’ont pas attendu cette échéance.

Voici l’état des lieux au 16 mai 2026 :

| Pays | Obligatoire depuis | Périmètre | Modèle | Format |

|---|---|---|---|---|

| Italie | Janvier 2019 (B2B) | Toutes entreprises assujetties TVA | Centralisé (SDI) | FatturaPA XML |

| Pologne | 1er février 2026 | Toutes entreprises assujetties TVA | Centralisé (KSeF) | FA(3) XML |

| Belgique | 1er janvier 2026 | Toutes transactions B2B | Décentralisé (Peppol) | EN 16931 |

| Allemagne | Progressif 2025–2028 | Réception oblig. depuis jan. 2025 | Décentralisé | XRechnung / ZUGFeRD |

| Espagne | Reporté à 2027 | Grandes entreprises d’abord | Hybride (Verifactu) | Factur-X |

| France | 1er sept. 2026 (réception) | Toutes entreprises assujetties TVA | Décentralisé (PA privées) | Factur-X / UBL / CII |

Ce tableau le montre clairement : la France n’est ni pionnière, ni en queue de peloton. Elle s’inscrit dans une dynamique européenne largement engagée, avec ses propres spécificités techniques et calendaires.

L’Italie, pionnière depuis 2019 : pourquoi tout le monde regarde vers elle

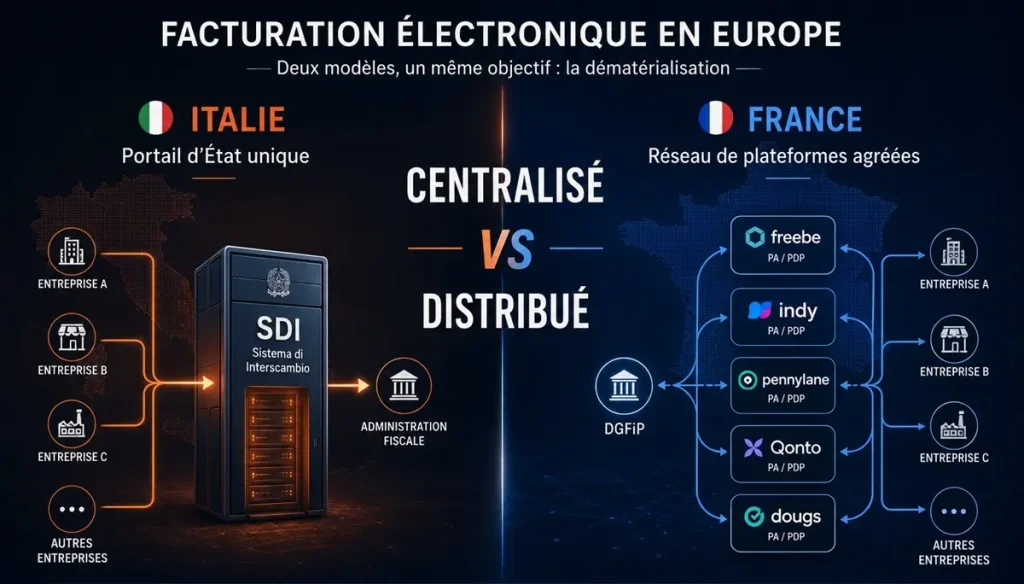

L’Italie est la référence absolue en Europe sur ce sujet, et de loin. Obligatoire pour les transactions avec l’État (B2G) dès 2014, la facturation électronique a été généralisée à toutes les transactions B2B et B2C depuis le 1er janvier 2019, via la plateforme d’État SDI (Sistema di Intercambio). Aujourd’hui, l’Italie dispose de plus de 7 ans de recul, une profondeur qu’aucun autre pays européen ne peut encore revendiquer.

Son modèle est dit « centralisé » : chaque facture, quelle que soit sa destination, transite obligatoirement par le SDI avant d’arriver au destinataire. L’État voit tout, en temps réel. Ce choix a permis une réduction significative de la fraude à la TVA dès les premières années d’application.

Ce que son expérience a aussi révélé : la transition est difficile au démarrage, même avec une plateforme d’État imposée. Les petites entreprises et les travailleurs indépendants italiens ont mis du temps à s’adapter, surtout ceux qui fonctionnaient encore avec des factures papier ou des PDF simples. La période de souplesse accordée par l’administration (tolérance sur les sanctions pendant les premiers mois) a été déterminante pour éviter une paralysie généralisée.

Pour les indépendants français, la leçon est directe : même avec un cadre clair et une plateforme opérationnelle, le passage à la pratique prend du temps. Commencer maintenant, c’est s’éviter précisément ce stress de dernière minute.

Le bilan chiffré complet de l’expérience italienne, les résultats fiscaux mesurés et les retours d’entreprises européennes ayant franchi le pas sont analysés dans l’article dédié : Facturation électronique : retour d’expérience des pays européens.

Belgique et Pologne : les deux nouveaux entrants de 2026

La Belgique : pionnière sur la forme, en retard sur le fond

La Belgique a rendu la facturation électronique B2B obligatoire le 1er janvier 2026 via le réseau Peppol, devenant l’un des premiers pays à appliquer l’esprit de la directive ViDA avant même son adoption formelle par l’UE. Un signal fort, qui méritait d’être salué.

Dans les faits, le démarrage a été plus compliqué. Les Echos (janvier 2026) décrivaient un « retard à l’allumage » : de nombreuses entreprises belges n’avaient pas finalisé leur raccordement à la date butoir. Le système Peppol était opérationnel, les plateformes étaient prêtes, mais les utilisateurs finaux, notamment les PME et indépendants, n’avaient pas sauté le pas à temps.

Ce cas belge est probablement le plus instructif pour la France, parce que les deux pays partagent un modèle décentralisé basé sur Peppol et des délais comparables. Si la Belgique, avec une obligation légale effective, a connu ce décalage, il serait naïf de penser que la France fera mieux sans préparation active.

La Pologne : le modèle le plus contraignant du continent

La Pologne a lancé son système KSeF (Krajowy System e-Faktur) le 1er février 2026 pour toutes les entreprises assujetties à la TVA. Le KSeF est un modèle ultra-centralisé : chaque facture doit être soumise à la plateforme d’État polonaise, qui lui attribue un identifiant unique avant transmission au destinataire.

L’avantage est réel pour la conformité : impossible de passer entre les mailles. Mais la contrepartie est lourde, car en cas de panne du système central, toute la facturation nationale est bloquée. Ce risque de point de défaillance unique a d’ailleurs orienté la France vers son choix d’un écosystème décentralisé de Plateformes Agréées privées.

Allemagne et Espagne : deux exemples de transition difficile

L’Allemagne : quand la progressivité ne suffit pas

La loi de croissance allemande du 22 mars 2024 a imposé la réception obligatoire des factures électroniques dès janvier 2025, avec une émission progressive jusqu’en 2028. Un calendrier étalé sur quatre ans, censé laisser le temps aux entreprises de s’adapter. Les Echos (janvier 2026) qualifiaient pourtant ce lancement de « poussif et chaotique ».

Le paradoxe allemand est instructif : même avec trois ans de transition annoncés, les PME n’étaient pas prêtes à la date de réception. Environ 40 % des entreprises allemandes émettaient déjà leurs factures en format électronique fin 2025 (Stripe, mars 2026), ce qui est encourageant. Mais les 60 % restants couraient encore après leur mise en conformité. La progressivité de la loi n’a pas automatiquement produit une progressivité de l’adoption.

L’Espagne : le coût d’un report

La loi Crea y Crece de 2022 avait prévu la mise en place progressive de la facturation électronique via les systèmes Verifactu et TicketBAI. L’obligation pour les grandes entreprises (CA supérieur à 8 millions d’euros) a finalement été repoussée à 2027, les PME et indépendants suivant ensuite.

Ce report a produit un effet pervers bien documenté : l’incertitude prolongée a ralenti l’adoption volontaire. Les entreprises espagnoles qui auraient pu anticiper ont attendu une clarification réglementaire qui n’est jamais venue rapidement. La France a traversé la même période d’incertitude entre 2022 et 2024. La différence décisive : depuis le rejet de l’amendement CS1268 le 11 avril 2025 à l’Assemblée nationale, le calendrier français est définitivement verrouillé. Plus aucune ambiguïté possible.

La France est-elle vraiment en retard ?

Sur le calendrier légal : non. La France arrive dans la deuxième vague européenne, après l’Italie (2019), la Belgique et la Pologne (2026), et bien avant les États membres qui n’ont pas encore légiféré.

Sur la préparation terrain, le constat est plus sévère. À 4 mois de l’échéance du 1er septembre 2026 :

- 82 % des TPE-PME ne sont pas encore équipées (OpinionWay pour Qonto, avril 2026)

- 4 entreprises sur 10 déclarent ne pas être prêtes (Previssima, avril 2026)

- À 120 jours de la date butoir, les PME sont « toujours en retard pour l’adoption » (Les Echos, 5 mai 2026)

Ces chiffres, c’est exactement ce que la Belgique et l’Allemagne ont vécu avant leurs propres échéances. Le schéma se répète : la loi est prête, les plateformes sont prêtes (127 PA immatriculées au 5 mai 2026, source DGFiP), mais les utilisateurs finaux tardent. Pour toi, cela signifie une chose concrète : en t’y mettant maintenant, tu es déjà en avance sur la majorité de tes pairs.

Tu ne sais pas encore par où commencer ? La liste des plateformes agréées gratuites pour les micro-entrepreneurs est un bon point de départ, tout comme le guide spécifique auto-entrepreneur.

Ce que le modèle français change concrètement pour toi

Contrairement à l’Italie ou à la Pologne, où les indépendants passent tous par un portail d’État unique sans choix possible, la France a opté pour un écosystème de Plateformes Agréées (PA) privées, supervisées par la DGFiP. Le Portail Public de Facturation (PPF) joue uniquement le rôle d’annuaire central et de concentrateur de données fiscales.

Ce modèle a des conséquences directes sur ta démarche :

- Tu dois choisir une PA et t’y inscrire activement, contrairement à un portail d’État qui fonctionnerait pour tout le monde par défaut

- La concurrence entre les 127 PA immatriculées joue en ta faveur : plusieurs proposent des offres gratuites adaptées aux micro-entrepreneurs, notamment pour la réception de factures

- Tu peux changer de PA si tu n’es pas satisfait, avec portabilité de tes données garantie par la Loi de Finances 2026

- Sans PA désignée au 1er septembre 2026, tu seras techniquement incapable de recevoir des factures électroniques de tes fournisseurs. Sur le plan légal, tu t’exposes à une mise en demeure puis à des amendes progressives. Le détail complet des sanctions est ici

Pour comprendre comment fonctionne une Plateforme Agréée et comment en choisir une adaptée à ton activité, consulte aussi notre guide sur les plateformes agréées.

Quelle PA choisir pour ton activité ? Parmi les options que j’ai analysées en détail pour les indépendants français, deux ressortent régulièrement selon les profils. Indy pour les micro-entrepreneurs qui cherchent une solution gratuite et simple, PA immatriculée depuis janvier 2026. Qonto pour ceux qui veulent combiner banque professionnelle et PA dans une seule interface. (liens affiliés : je perçois une commission si tu souscris, sans surcoût pour toi)

Trois leçons de l’Europe pour réussir ta transition

Avoir la loi ne suffit pas, il faut agir. La Belgique avait sa date au 1er janvier 2026, l’Allemagne avait la sienne en janvier 2025. Dans les deux cas, le démarrage a été qualifié de difficile par la presse économique. Ce qui fait la différence entre une transition fluide et une mise en conformité chaotique, c’est la préparation individuelle, pas le calendrier légal.

Les entreprises qui anticipent évitent les frais d’urgence. En Italie, les indépendants qui ont intégré la FatturaPA dès 2019 ont bénéficié de conditions tarifaires négociées et d’une migration sans pression. Ceux qui ont attendu ont souvent eu recours à des prestations d’urgence facturées au prix fort. Le même phénomène se dessine en France pour l’été 2026.

Le modèle décentralisé français exige un choix actif de ta part. En Italie ou en Pologne, pas de question à se poser, le portail d’État traite tout. En France, tu dois sélectionner ta PA, t’y inscrire et renseigner ton adresse dans l’annuaire central du PPF. C’est une démarche active qui prend moins d’une heure mais qui doit être faite avant septembre.

Pour une analyse complète des résultats concrets obtenus par les pays pionniers, les chiffres sur la réduction de la fraude TVA et les témoignages d’indépendants européens : Facturation électronique : retour d’expérience des pays européens.

📩 Reçois les mises à jour réglementaires directement dans ta boîte mail. Chaque quinzaine, « La lettre du 1er septembre » te résume ce qui change, ce que tu dois faire et quel outil choisir, sans jargon. Je m’abonne gratuitement →

FAQ

Quel pays a été le premier à rendre la facturation électronique obligatoire en Europe ? L’Italie est le pays européen le plus avancé sur ce sujet. Elle a généralisé la facturation électronique à toutes les transactions B2B et B2C depuis le 1er janvier 2019, via sa plateforme d’État SDI (Sistema di Intercambio). Elle reste la référence continentale, avec plus de 7 ans de recul opérationnel.

La facture électronique est-elle obligatoire en France ou en Europe ? Les deux, mais avec des calendriers différents. En France, l’obligation commence le 1er septembre 2026 pour la réception (toutes les entreprises assujetties à la TVA) et le 1er septembre 2027 pour l’émission des micro-entreprises et PME. Au niveau européen, la directive ViDA rendra la facturation électronique obligatoire pour les transactions B2B intra-UE à partir du 1er juillet 2030.

Quels pays utilisent Peppol pour la facturation électronique ? Peppol est le réseau d’échange standardisé utilisé en Belgique (obligatoire depuis janvier 2026), en Allemagne (déploiement en cours), dans les pays nordiques (Norvège, Suède, Danemark) et dans plusieurs autres États membres. La France utilise également Peppol comme protocole d’échange entre Plateformes Agréées, via les spécifications PEPPOL France définies par la DGFiP.

Quelle est la norme européenne utilisée pour la facture électronique ? La norme de référence est l’EN 16931, publiée par le CEN (Comité européen de normalisation). Elle définit le modèle sémantique commun à tous les formats acceptés dans l’UE : UBL (Universal Business Language), CII (Cross Industry Invoice) et Factur-X pour la France, ce dernier étant un format hybride PDF et XML conforme EN 16931.

Que se passe-t-il si je n’ai pas de Plateforme Agréée au 1er septembre 2026 ? Sans PA désignée, ton entreprise n’aura aucune adresse dans l’annuaire central du PPF et ne pourra pas recevoir de factures électroniques de tes fournisseurs. Sur le plan légal, tu t’exposes à une mise en demeure, suivie d’une amende de 500 €, puis de 1 000 € par trimestre jusqu’à régularisation. Le détail des sanctions est disponible sur la page dédiée aux amendes de la facturation électronique.

Dernière vérification : 16 mai 2026. Sources : DGFiP (impots.gouv.fr), FNFE-MPE (fnfe-mpe.org), Les Echos Entrepreneurs, Compta Online, Previssima, OpinionWay/Qonto (avril 2026), Stripe (mars 2026).